An ninh - trật tự

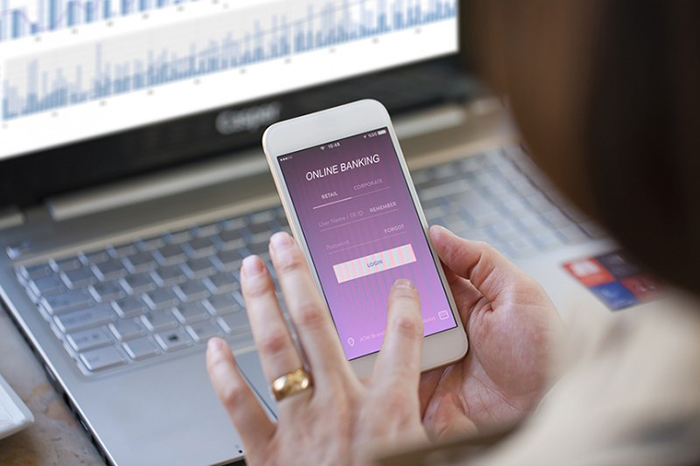

An ninh - trật tựThứ nhất, lừa đảo qua thư điện tử (Email). Đối tượng lừa đảo thường mạo danh cán bộ ngân hàng, cán bộ công ty đối tác gửi email đề nghị người tiêu dùng cung cấp thông tin cá nhân, thông tin tài khoản (tên đăng nhập, mật khẩu…) để đăng nhập lại tài khoản đã bị khóa, hoặc để nhận một khoản tiền thưởng lớn hoặc đề nghị nộp phí để nhận thưởng. Từ đó, đối tượng sẽ đánh cắp thông tin cá nhân/tài khoản và thực hiện giao dịch nhằm chiếm đoạt tiền trong tài khoản của người tiêu dùng.

Thứ hai, qua tin nhắn điện thoại (SMS). Đối tượng lừa đảo giả mạo tên của ngân hàng gửi tin nhắn vào thời điểm ngân hàng không hoạt động (đêm, rạng sáng, ngày cuối tuần, dịp lễ Tết), trong đó có chứa link giả với nội dung thông báo nâng cấp hệ thống, thông báo trúng thưởng, yêu cầu người tiêu dùng truy cập vào các website/đường link giả gần giống như website ngân hàng, yêu cầu nhập tài khoản, mật khẩu OTP giao dịch qua Internet Banking, Mobile Banking trên website giả mạo… Sau khi có các thông tin này, đối tượng thực hiện giao dịch chiếm đoạt toàn bộ tiền từ tài khoản.

Thứ ba, qua cuộc gọi điện thoại. Các đối tượng sử dụng các dịch vụ có chức năng giả mạo đầu số điện thoại, giả mạo số điện thoại, mạo danh cán bộ của cơ quan chức năng trong các cơ quan thực thi pháp luật như: Công an, Viện Kiểm sát, Tòa án, hoặc cán bộ thu tiền điện, tiền nước gọi điện cho người dân để thực hiện hành vi lừa đảo, gây sức ép, đe dọa người tiêu dùng về việc có dính líu đến các vi phạm hình sự, sau đó, yêu cầu người tiêu dùng phải chuyển một số tiền lớn vào một tài khoản do các đối tượng này cung cấp.

Thứ tư, qua trang mạng (website) giả mạo. Đối tượng lừa đảo yêu cầu người tiêu dùng truy cập vào các website giả gần giống như website ngân hàng, yêu cầu nhập tài khoản, mật khẩu OTP giao dịch qua Internet Banking, Mobile Banking trên địa chỉ giả mạo. Sau khi có các thông tin này đối tượng thực hiện giao dịch chuyển toàn bộ tiền từ tài khoản của người tiêu dùng.

Thứ năm, qua mạng xã hội khác. Các đối tượng sẽ chiếm quyền điều khiển (hack) tài khoản mạng xã hội như: Facebook, Zalo… của người tiêu dùng. Đối tượng này sau đó đọc những tin nhắn cũ và bắt chước thói quen nhắn tin, xưng hô của người tiêu dùng để thực hiện hành vi lừa đảo, yêu cầu người thân, bạn bè của người tiêu dùng thực hiện các giao dịch tài chính.

Thứ sáu, qua giao dịch thương mại điện tử. Các đối tượng mở các trang cá nhân bán hàng online, order hàng, sau đó quảng cáo, rao bán các mặt hàng, yêu cầu người tiêu dùng chuyển khoản đặt cọc. Sau khi nhận cọc hay được chuyển khoản trước để đặt mua hàng, đối tượng không giao hàng hoặc giao hàng giả, hàng kém chất lượng. Các đối tượng thường khóa trang mạng của mình hoặc xóa hẳn để xóa dấu vết, bỏ số điện thoại và chiếm đoạt tài sản của bị hại.

Từ thực tế trên, Cục CT&BVNTD khuyến cáo người tiêu dùng không nên cung cấp thông tin về các dịch vụ ngân hàng số gồm: Tên đăng nhập, mật khẩu, mã xác thực (OTP) hoặc số thẻ tín dụng, cho bất kỳ cá nhân, tổ chức nào mà chưa xác định được rõ mối quan hệ; không truy cập các đường link, liên kết trong tin nhắn/email lạ hoặc không rõ nguồn gốc; không thực hiện giao dịch theo yêu cầu của các đối tượng lạ khi nhận được điện thoại, tin nhắn có nội dung liên quan đến giao dịch ngân hàng (truy cập vào link lạ, chuyển tiền qua ngân hàng, nạp thẻ, rút tiền …); đồng thời, không nên truy cập hoặc nhập thông tin tên truy cập, mật khẩu đăng nhập Internet Banking/Mobile Banking, mã xác thực OTP, số tài khoản… của người tiêu dùng vào trang web/liên kết khác với trang web hay đường dẫn Internet Banking của ngân hàng; không cài đặt các ứng dụng chưa được xác thực trên kho ứng dụng, đặc biệt là theo yêu cầu của đối tượng lạ; không cho mượn hoặc cho thuê thông tin cá nhân để mở thẻ, tài khoản ngân hàng.

Theo: cand.com.vn

-

-

Untitled Document ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ĐỐI TƯỢNG TRUY NÃ

ĐỐI TƯỢNG TRUY NÃ ❮ ❯ĐỐI TƯỢNG TRUY NÃ

❮ ❯ĐỐI TƯỢNG TRUY NÃ

-

-

-

-

-

-

-

Đang online: 1 Hôm nay: 3256 Trong tuần: 55804 Trong tháng 117933 Tất cả: 17211491

Email: bbtconganbaclieu@gmail.com

Trưởng Ban biên tập: Đại tá Hồ Việt Triều, Giám đốc Công an tỉnh